本文

企業版ふるさと納税について

企業版ふるさと納税について

1 企業版ふるさと納税(地方創生応援税制)とは

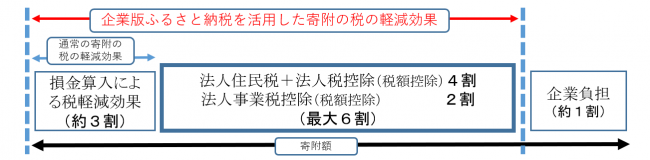

企業版ふるさと納税は、国が認定した地方公共団体が行う地方創生の取組みに対して、

企業が寄附を行った場合に、寄附額の6割を法人関係税から税額控除する仕組みです。

例)1,000万円寄附すると、最大約900万円の法人関係税が軽減され、実質的な企業負担は約100万円となります。

※制度の概要については企業版ふるさと納税リーフレット [PDFファイル/3.83MB]をご覧ください。

※個人版ふるさと納税については「ふるさと愛媛応援寄附金(ふるさと納税)」をご覧ください。

2 企業のメリット

- 社会貢献による企業のイメージアップ

寄附額の最大約9割の税の軽減効果を活用しながら、地方創生を応援できます。

- 愛媛県ホームページでのご紹介

愛媛県ホームページで、寄附をいただいた企業の紹介を行います。(同意があった場合のみ)

100万円以上の寄附の場合、感謝状を贈呈します。(寄附者の意向を確認のうえ、必要に応じて贈呈式を実施)

3 留意事項

- 愛媛県外に本社がある企業が対象です。

- 1回あたり10万円以上の寄附が対象です。

- 寄附の見返りとして、経済的な利益を受け取ることは禁止されています。

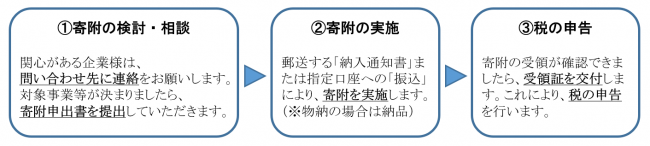

4 寄附の流れ

寄附申出書の提出先

愛媛県企画振興部政策企画局地域政策課

〒790-8570

愛媛県松山市一番町4丁目4-2

電話:089-912-2235 Fax:089-912-2249

E-Mail chiikiseisak@pref.ehime.lg.jp

5 寄附対象事業

愛媛県デジタル田園都市構想推進計画

(国が認定した地域再生計画 [PDFファイル/303KB]で定められた事業)

具体的な事業については、企業版ふるさと納税 対象事業一覧 [PDFファイル/2.18MB]をご覧ください。

一覧に記載の事業以外にも、上記計画に位置付けられた様々な取組に対して、寄附の活用が可能な場合があります。詳細は下記のお問合せ先まで御連絡ください。

(1)地域に働く場所をつくる・人を呼び込む事業

地域を支える産業の振興や起業を促していくとともに、愛媛への移住・定住を推進し、大都市圏から愛媛への人の流れを生み出していきます。

(2)出会いの場をつくる・安心して子どもを生み育てる事業

企業・事業所と行政が協働し、愛媛で就職し、結婚・出産の希望を叶え、安心して子育てを行い、仕事と家庭の両立ができる環境を整えていきます。

(3)元気で持続可能な地域をつくる・いつまでも地域で暮らせる事業

多様な価値観を地域で共有するとともに、県民の主体的な参画と協力を引き出し、若者を惹きつける魅力ある地域づくりを実現していきます。

6 これまでに寄附をいただいた企業

7 企業版ふるさと納税により寄附を受領した事業に係る契約の相手方の公表について

まち・ひと・しごと創生寄附活用事業において、一般競争入札若しくは指名競争入札又は随意契約(地方自治法第167条の2第1号に基づく少額のものを除く)により当該事業に係る契約の相手方を選定した場合は、地方公共団体の寄附活用事業に係るホームページ等において、当該事業に係る契約の相手方を公表する必要があることから、これを公表します。

8 問い合わせ先

愛媛県企画振興部政策企画局地域政策課(企業版ふるさと納税全般に関すること)

愛媛県松山市一番町4丁目4-2

電話:089-912-2235 Fax:089-912-2249 E-Mail chiikiseisak@pref.ehime.lg.jp

愛媛県東京事務所

東京都千代田区平河町2丁目6-3都道府県会館

電話:03-5212-9071 Fax:03-5212-9072 E-Mail:toukyo-jimu@pref.ehime.lg.jp

愛媛県大阪事務所

大阪市西区江戸堀1丁目9-1肥後橋センタービル1階

電話:06-6441-2829 Fax:06-6441-2830 E-Mail:oosaka-jimu@pref.ehime.lg.jp

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)