本文

資源循環促進税について

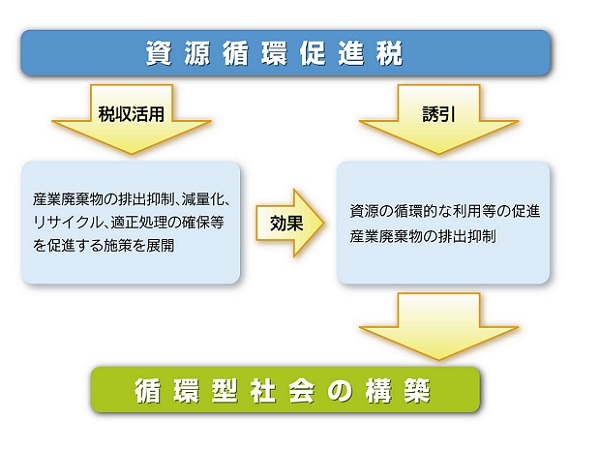

目的

産業廃棄物行政に充てる財源を確保し、これを原資として、産業廃棄物の排出抑制及び減量化並びに資源の循環的な利用その他産業廃棄物の適正な処理の確保を促進するための施策を展開するとともに、課税行為それ自体により事業者の排出抑制を誘引して、循環型社会の構築を図ります。

税のしくみ

1 課税対象(税を課す対象)

県内の最終処分場への産業廃棄物の搬入

2 納税義務者(税を負担する人)

県内の最終処分場に搬入される産業廃棄物の排出事業者、中間処理業者

3 課税標準(税額算定の基準)

県内の最終処分場に搬入される産業廃棄物の重量

4 税率(税額の割合)

県内の最終処分場に搬入される産業廃棄物の重量1トン当たり1,000円

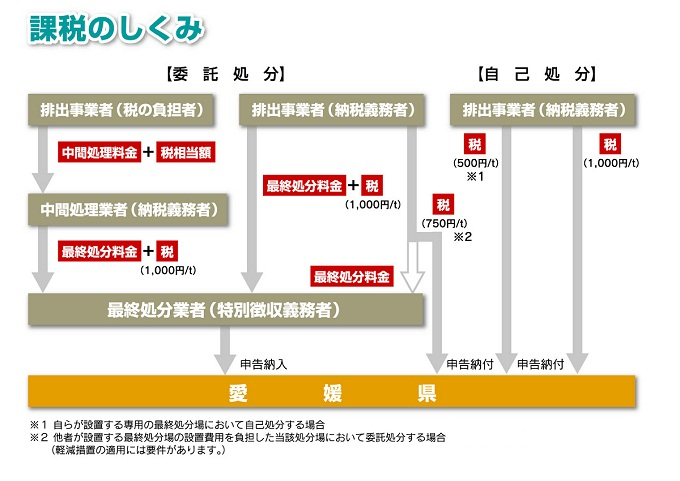

5 納税方法

- 委託処分 最終処分業者を特別納税義務者とする申告納入

- 自己処分 排出事業者の申告納付

6 減免措置

- 自ら排出した産業廃棄物を、自らが設置する専用の最終処分場において処分する場合は、税率2分の1(1トン当たり500円)

- 他者が設置する最終処分場の設置費用を負担した当該処分場において委託処分する場合は、税率4分の3(1トン当たり750円)

※軽減措置の適用には要件があります。

税別使途

産業廃棄物の排出の抑制及び減量化並びに資源の循環的な利用その他産業廃棄物の適正な処理の確保を促進するための施策に要する費用に充当します。具体的には、次のような施策に充てます。

- 産業廃棄物の排出抑制、減量化、有効利用を促進するための研究・開発及びそのための施設整備

- 環境ビジネスの振興

- 優良な産業廃棄物処理業者の育成

- 監視指導体制の拡充・強化

- 環境教育の充実

資源循環促進税の継続

令和4年度は、前回調査から5年目に当たることから、愛媛県資源循環促進税条例の施行状況調査及び検討を行いました。

その結果、現行の資源循環促進税制度を継続することになりました。

Q&A

Q1 税の対象となる「産業廃棄物」とはなんですか?

事務所、店舗、工場、建設工事など事業活動に伴って生じた廃棄物で、「廃棄物の処理及び清掃に関する法律」で定められた燃え殻、汚泥、廃プラスチック類、がれき類など20種類の廃棄物をいいます。

なお、一般家庭等から生じる「一般廃棄物」には、税はかかりません。

Q2 リサイクルされる産業廃棄物にも税はかかりますか?

産業廃棄物が再使用・再生利用され、最終処分場に搬入されない場合は、税はかかりません。

Q3 税は誰がどのように納めますか?

排出事業者又は中間処理業者は、県内の最終処分場に産業廃棄物を搬入する際に、資源循環促進税を最終処分料金とともに最終処分業者に支払い、最終処分業者は、この税を3か月分とりまとめて県へ申告納入することになります。

なお、自ら設置する最終処分場へ搬入する場合は、排出事業者が県へ申告納付することになります。

Q4 納める税額はどのように計算しますか?

最終処分場に搬入された産業廃棄物1トンにつき、1,000円(1キログラム当たり1円)で計算します(1円未満は切り捨てます)。たとえば、重量が1.23トンの場合、税額は1.23トン×1,000円=1,230円になります。

なお、自らの産業廃棄物を自ら設置する専用の最終処分場へ搬入する場合は、1トンにつき500円で計算し、他者か設置する最終処分場の設置費用を負担した事業者が行う、当該最終処分場への搬入の場合は1トンにつき750円で計算します。

Q5 産業廃棄物の重量が分からない場合はどうするのですか?

重量の計量が困難な場合は、県の規則で定める産業廃棄物の種類ごとの換算係数により、体積から重量に換算することになります。

なお、複数の種類の産業廃棄物が混在し、種類ごとの体積の計測が困難な場合は、主な産業廃棄物の換算係数を用います。

Q6 排出事業者が中間処理業者に処理を委託する場合の税負担はどうなるのですか?

最終処分場に搬入する中間処理業者が納税義務者になりますが、中間処理業者は、中間処理料金に税相当額を上乗せして、排出事業者に請求することになります。こうして排出事業者に中間処理業者を通じて税を負担していただくことにより、一層の排出抑制、減量化・資源化を促すものです。

Q7 資源循環促進税には、消費税がかかりますか?

最終処分業者が、排出事業者や中間処理業者から最終処理料金と区分して資源循環促進税を徴収し、預かり金等で経理した場合は、消費税はかかりません。

なお、中間処理業者が、処理料金に資源循環促進税相当額を上乗せして排出事業者に請求する場合には、消費税がかかります。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)